利率下滑,部分银行理财也被“提前终止”

最近2个月,和咱们老百姓息息相关的财富市场变化挺大的,比如:

1、银行停止手工补息,下架长期的3年期、5年期存单;

2、超长期国债火爆,1600亿国债销售一空,最新的50年,票面2.53%,依旧十分抢手;

3、楼市继续放大招,首付降至15%,利率最低3.15%,还是一线城市

4、部分保险公司被政策指导,用新的2.75%预定利率上新产品,代替之前的3%预定利率产品。

5、货币基金持续走低,代表性的余额宝持续创下年内新低,目前仅为1.51%

余额宝走势 | 截止2024.6.24

总之就是,利率持续下降,可选的安全资产越来越少,收益还越来越低,存款无处安放。

上周我们也专门做了一期相关的播客,来聊到这个事情:

展开全文

2024,无处安放的储蓄 | 大鱼播客Vol.02

也有朋友问到那银行大额存单长期的下架了,短期的利率低,那买一些低风险银行理财也可以啊?

过去我们写了挺多关于银行理财的文章,2022年实施资管新规之后,现在的理财,和之前的刚兑理财,完全不可同日而语了。

以前理财叫预期收益,现在叫业绩比较基准,净值化管理之后,只能作为参考。

而最新的理财数据也和大家分享一下:

截至6月16日,理财公司存续开放式固收类理财产品(不含现金管理类产品)近1个月年化收益率的平均水平为2.77%;

到期开放式固收类理财产品的平均兑付年化收益率为2.84%,落后其平均业绩比较基准0.2个百分点,创下年内新低。

上周新发行的理财,开放式产品,平均业绩比较基准为2.88%,跌破2.9%,也处于今年最低水平。

数据来源:普益标准

以上为固收类,相对稳定的类型。

而如看混合类及权益类:

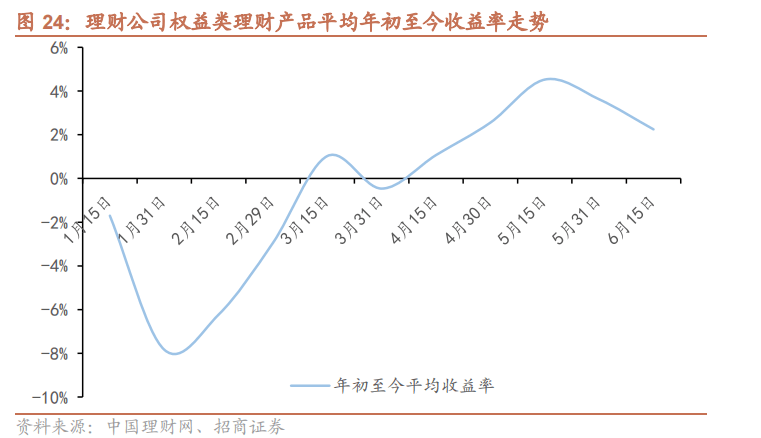

截至 6月15日,理财公司混合类公募理财产品平均年初至今收益率为1.5%,破净产品数量占比19.3%;

权益类公募理财产品平均年初至今收益率为 2.2%,破净产品数量占比 77%。

受到股市影响,权益类理财,波动还是不小的

在银行理财的“真净值”时代,银行理财也逐步公募基金化,在选择时,已经完全不能像以前那样无脑下单了,一定要多看看具体的类型,以及对应的风险等级。

另外一件事:多家理财公司相继出现旗下理财产品提前终止现象

相当于我本来买的12个月的理财,现在才6个月,提前就结束了,本金给我,收益按照持有天数来计算,但提前终止日到资金到账日之间不计利息。

至于为什么提前终止,部分银行理财机构给出的解释最多的是:

“当前市场利率大幅下行,影响产品未来运作”

理财产品也是需要购买各种底层资产,而对于银行固收理财来说,自然是配置的各种债券。但新发债券收益下降太快,对于银行这些长期理财,自然也有压力。先提前中止了,再发个新的,业绩比较基准改低一些。

所以今年的市场,不仅是老百姓的“资产荒”,也是机构的“资产荒”。

其实这个时候,大家也能深切体会一下保险“锁定下行利率”的功能性了。

银行大额存单最长5年(现已绝迹),理财产品说明书中一般也有提前终止条款。但保单合同白字黑字写在那里,即便市场利率持续下滑,保险公司不会提前至终止合同,但你可以长期锁死一个相对还不错的的利率。

目前一些TOP选择,我们也为大家做了仔细的分析,包括优势和劣势,大家也可以直接参考昨天这篇:

收益最高的增额终身寿,都有bug怎么办?

End.

评论