年利率2.75%怎么算利息?还有哪些产品值得配置?

在日常生活与金融活动中,利息计算是不可或缺的知识,特别是在贷款、存款、投资等领域。

了解如何将年利率转化为具体的利息金额,对于做出明智的财务决策至关重要。

而且在当下银行存款利率不断下调的时点,能有一份较高收益的产品可谓是屈指可数。

目前仍有部分保险产品有3%和2.75%收益,

这对于寻求稳健投资回报的投资者来说,无疑是一个值得考虑的选择。

那么年利率2.75%怎么算利息?具体还有哪些产品值得配置?

下面跟着奶爸一起来看看。

一、年利率2.75%怎么算利息?

年利率,即年息率,是指一年内利息额与本金之间的比率。

它反映了资金在一年内的增值能力或借贷成本,常见于储蓄存款或低风险投资产品中。

首先,明确本金数额是基础。本金,即我们存入银行或投资产品中的初始金额,是利息计算的核心。

假设我们有一笔10万元的本金,准备以2.75%的年利率进行投资。

接下来,确定计息周期。银行或金融机构通常会按日、月、季或年来计算利息。

以年为周期计算最为简单直接,我们只需将本金乘以年利率即可得到一年的利息总额。

在这个例子中,一年的利息将是10万元乘以2.75%,即2750元。

但如果是按月、日或其他周期计息,我们则需要将年利率转换为对应的日利率或月利率,再进行计算。

例如,要按月计算利息,可先将年利率除以12得到月利率(在本例中为2.75% ÷ 12),再乘以本金和月份数。

此外,还需注意复利与单利的区别。

复利是指在每个计息周期结束时,将利息加入本金中,作为下一个周期计算利息的基础。

而单利则仅按原始本金计算利息,不将利息计入本金中复算。

对于长期投资而言,复利效应能显著增加最终收益,因此在选择产品时,了解清楚其计息方式至关重要。

二、还有哪些产品值得注意?

在明确了年利率2.75%如何计算利息之后,还有哪些金融产品能够提供相对稳健且接近或达到这一收益率呢?

展开全文

(1)传统银行存款产品

尽管银行存款利率普遍下调,但仍有一些特定类型的存款产品,

如大额存单、部分银行理财等,能够给出接近这一水平的利率。

大额存单因其较高的起存门槛(一般为20万元起),银行为了吸引资金,往往会提供比普通定期存款更高的年利率。

投资者可以根据自身资金情况,考虑是否配置大额存单以获取相对稳定的收益。

(2)国债与地方政府债

国债和地方政府债券作为国家或地方政府发行的债务工具,以高信用和低风险特性著称。

虽然当前市场环境下,国债和地方政府债的收益率也受到一定影响,但相较于其他高风险投资,它们仍然是稳健投资者的优选。

像是近期的超大型特别国债就是如此,虽然没有3%那么高的收益,但2字头还是有的。

(3)货币基金与短期理财产品

货币基金,如余额宝等互联网产品,以其高流动性、低风险的特点,一直受到广大投资者的青睐。

虽然近年来货币基金收益率有所下行,但仍有一些产品能够保持在2%至3%的年化收益率区间内。

对于追求资金灵活性和一定收益的投资者来说,货币基金是一个不错的选择。

(4)保险产品

正如前文提及,部分保险产品如理财保险、养老年金等也能提供较为稳定的收益。

这些产品通常结合了保障与投资双重功能,适合有长期规划需求的投资者。

在选择时,投资者应仔细阅读保险条款,了解产品的具体保障范围、预期收益率及潜在风险。

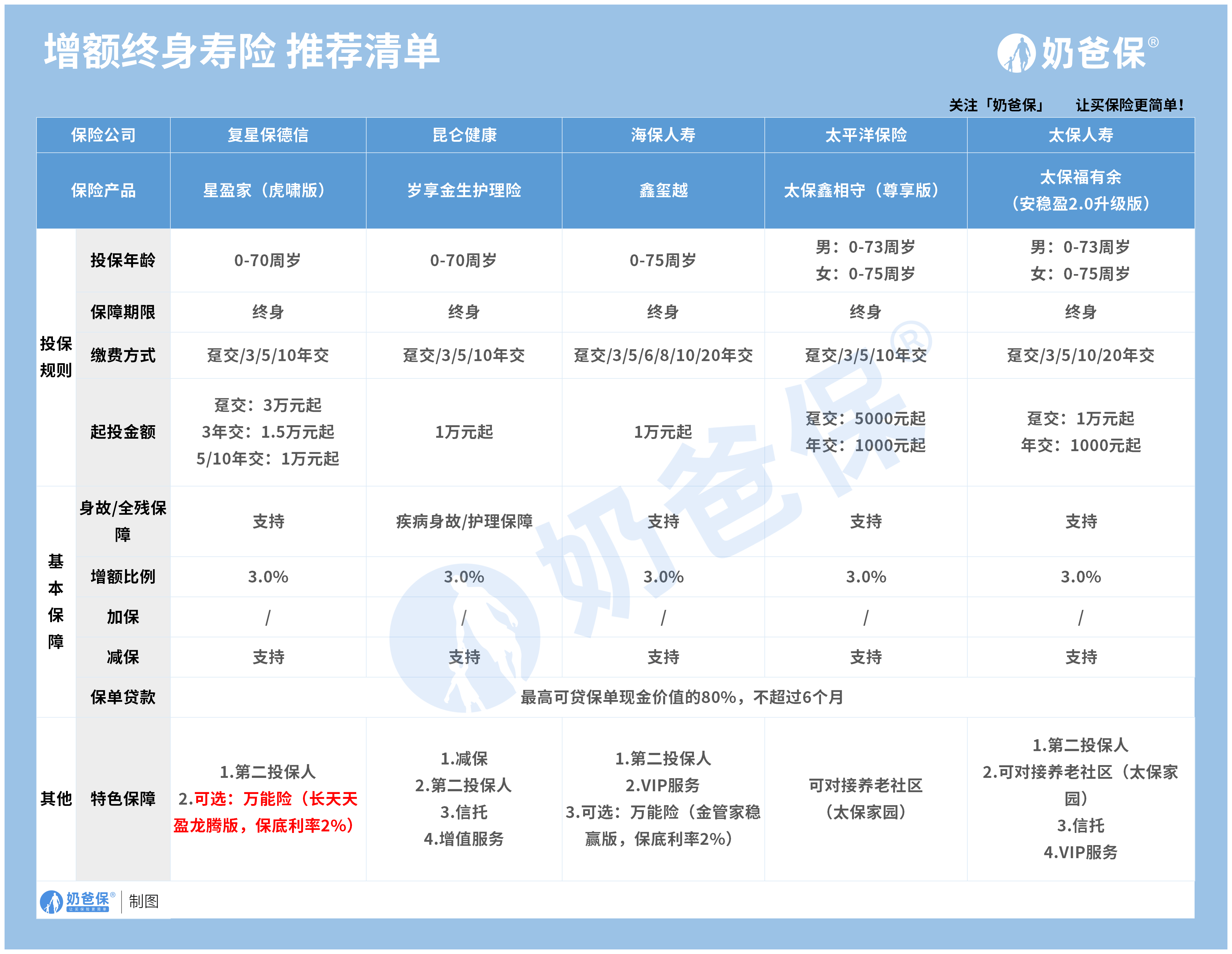

像是这几款产品就属于增额寿险,保底有3%的增额收益,有的还有万能险或者信托,收益还能更上一层。

不过目前大多数产品均有消息称将于本月底停录,感兴趣的朋友可以私信奶爸获取。

三、奶爸总结

在探讨年利率2.75%如何计算利息以及哪些金融产品值得配置的过程中,我们不难发现,

尽管市场利率环境整体趋于下行,但仍有多种渠道可以实现较为稳健的投资回报。

对于投资者而言,关键在于根据自身的风险承受能力、资金状况及投资期限,选择最适合自己的投资方式。

评论