城乡居民养老保险VS储蓄理财养老,谁更划算?

“你好,我想咨询一下城乡居民养老保险缴费档次。”

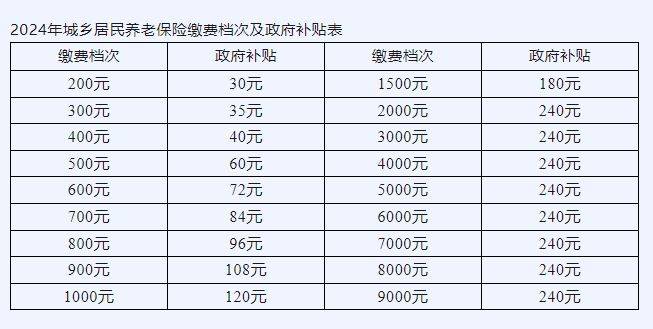

“您好,我们今年一共18个缴费档次,200-9000元,缴费档次一年一选,您可以结合自己的实际自主选择缴费档次,建议您选择高档次缴费,我们城乡居民养老保险是多缴多得,长缴多得。”

“那我缴2000元的养老保险和把这2000元拿去银行存定期,谁更划算呢?”

“您看,我给您算一算……”

这样的对话每天都会在嵩明县城乡居民社会养老保险局的经办服务窗口发生,今天,我们就来聊一聊城乡居民养老保险和储蓄理财养老到底谁更划算,让大家明明白白缴费,安安心心养老!

城乡居民养老保险是国家建立的基本养老保障制度之一,是一项统筹城乡、覆盖全民的制度安排,是民生保障政策,不是商业保险和金融产品。当逐年缴费后,可享受政府缴费补贴,每年按规定计息。当年满60周岁,且累计缴费满15年及以上,就可以按月领取城乡居民养老保险金,养老金由国家补助的基础养老金和自己缴纳的个人账户养老金组成,基础养老金的标准会随国家政策提高。

【第一回合】城乡居民养老保险VS储蓄理财谁收益高?以每年缴纳2000元城乡居民养老保险和每年储蓄2000元理财为例:

【城乡居民养老保险】每年正常缴纳2000元城乡居民养老保险费,按照现行的政策,政府缴费补贴为240元,缴费15年个人账户总额为33600元。(利息根据个人账户的总额计算,记账利率动态变化,此处个人总额未包含利息。)按现行政策每月至少可领取养老金389.73元,一年至少可以领取4676.76元,个人缴纳的30000元本金在领取约6.41年后便可全部领回,个人账户总额在领完后继续由城乡居民养老保险基金全额支付,享受终身。8年共举办了23届,每四年一届。

【储蓄理财】每年定存2000元理财,按2.5%的年收益率复利计算,存款15年后总金额为36760元。若每月取款400元养老,约8年就会把账户余额取完,之后将无款可取。

【PK结果】城乡居民养老保险胜!

【第二回合】城乡居民养老保险VS储蓄理财谁补贴高?

【城乡居民养老保险】城乡居民养老保险能享受的政府补贴有两方面,一个是缴费时给的补贴,每年按2000元档次缴费,政府补贴240元;另一个是基础性养老金的补贴,目前我县基础性养老金的最低标准已达到每月143元。

【储蓄理财】没有政府补贴。

【PK结果】城乡居民养老保险胜!

【第三回合】城乡居民养老保险VS储蓄理财谁能参与社会经济发展成果的分配?

【城乡居民养老保险】你一定听说过城乡居民养老保险养老金又涨了,没错!我县城乡居民养老保险基础养老金已从制度启动时的每月55元提高到了143元,今后还会随国家政策而调整增加,涨幅达160%。

展开全文

【储蓄理财】储蓄理财只能按市场化的利率或收益来享受储存额的增长(或负增长),不会参与社会经济发展成果的分配。

【PK结果】城乡居民养老保险胜!

经过对比不难看出,城乡居民养老保险VS储蓄理财养老三战三胜,选择国家养老保险,享有终身保障,才是正确的选择!

若需要计算不同档次缴费收益和待遇金额,您可根据城乡居保养老待遇计算公式:城乡居民养老保险月领取养老金=个人账户总额÷139+基础养老金 进行自行测算,或就近前往当地社会保险经办机构,由工作人员帮您测算。

来源:县人社局|编辑:李艳娜

审核:雷霞|监制:朱忠元

发布:嵩明县融媒体中心

评论