手里有一笔闲钱,提前还房贷还是做理财?

这两年随着经济增速的放缓,大家也能感觉到现在钱是越来越难赚了。好不容易存下一笔钱,又不知道放哪好。

金融市场吧,近年国内资本市场受国际金融市场震荡影响波动加剧,股票、基金收益明显下降;

银行理财吧,随着资管新规的正式落地,银行理财产品也不保本保息了;

保守点放银行存款吧,最近更是发生了存越久利息越少这样的怪事……

于是,手里有点钱该放哪里就成了很多人的“心头大患”。这个背景下,不少背着房贷的家庭开始思考要不要提前还房贷。

01

之所以想提前还房贷,是考虑到除了还本金外,我们还在还利息。

而这个利息划不划算呢,我们用普通家庭的一般理财收益做对比来看看:

公积金贷款利率,5年期以上为3.1%。目前来讲,保证兑付的储蓄险还有接近3%的收益。收益率比较来看,还不还差距不大。

商业贷款利率,就在上个月迎来了史上最大降幅,五年期以上LPR下调至3.95%,各家会有不同程度的浮动。

而现在风险较低的资产,收益率要想达到这个数并不容易,无风险利率一直在不断的下行,3%已经是天花板。如此来,肯定是还好。

那么我们看,还与不还,简单对比两者的收益率就行了,很干脆,不值得讨论,为什么还有那么多家庭在纠结这个问题?

那是因为我们知道,人生的幸福不仅仅只有房子,还有对人生目标的妥善规划。诚然我们可以提前还房贷,但如果代价是可能会影响家庭其他理财目标的话,就需要我们深思了。

用某个网红大V的话来说就是,生活不止有眼前的收益率,还有背后的现金流。每一次投资与消费,都是在为我们想要的生活投票。

展开全文

也就是说,你期望的生活是什么样的?

2

经济学中有个概念,叫「机会成本」,指做一件事的时候,放弃其他选择能够带来的收益。

比如你突然想吃一顿大餐,花了1000元。那便意味着,你放弃这1000元带来的其他价值,比如买个健身课、用来投资赚未来的钱。

还房贷也是一样。这50万元,假如我们选择了提前还房贷,可以确定的是一定会减少房贷的未来利息支出,但同时我们也失去了这50万元的机会成本。假如没有将这50万元用在提前还房贷上,我们能用它实现生活中的其他什么目标呢?

每个人都想过富足安全和稳定的日子,这个前提是我们在需要用钱的时候能有钱用。

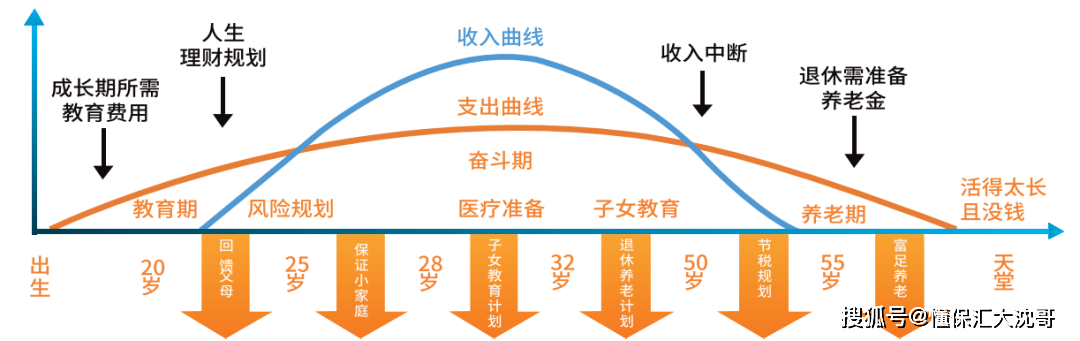

这张人生理财规划曲线图就给我们举例出了人生当中必经阶段和刚性开支——

人生理财需求周期图

平时的生活开支自不用说,大病或意外造成的医疗开支、子女的教育金支出、年老退休后的养老金支出等等。

比如孩子几年后就要面临上大学,我们却把这笔钱拿去还房贷,虽然每个月能帮我们省下几千元,但我们不能确保这个钱积累起来能弥补孩子将来上大学的费用缺口;

再比如未来我们退休面临的最大问题是收入大幅减少,我们也不能确保那时一定能有足够的现金流去应对未来的医疗、养老支出;

如果没有规划而贸然选择还房贷,极容易让家庭陷入各种被动。

再说了提前还贷,我们得到的只是未来每个月的房贷开支少了几千块钱,我们可以问问自己,省下来的几千块钱,是否真的能够强制自己储蓄起来呢?

如果不行,那么提前还房贷只是让我们当下轻松了,却把压力留在了未来。

反之,我们用这50万来做规划,还可以开启一个拥有100%确定的,可以给我们稳稳现金流的未来。

我们当然希望未来财务稳健,一切安好,但是在现在这个变化莫测的大环境下,这份稳定是珍贵而稀缺的。

因此,在我看来要不要提前还房贷这个决策,核心在于我们是否做好了人生重要目标的财务规划。假如我能确保这些影响我和我的家庭幸福的大事能够稳稳妥妥,那么这笔钱我可以放心去还房贷没有顾虑。

但如果这些规划都没有做好,即便还了房贷我也并不会感到安心。反而会因为没有做规划、把家庭近几年的流动资金花掉了而感觉到焦虑不已。

3

尽管是这样,但很多人在网上刷到网友们分享关于自己提前还房贷省下了多少利息的视频时,仍然会觉得“很亏”。

这里懂保君想再和大家谈谈关于时间成本的问题。

其实像他们这样简单去计算省下多少利息是不准确的,因为这忽略了钱的时间成本。

我们的利息不是一年实现的,而我们的理财收益也不是一年实现的,真要计算的话,一定要把这些放在时间轴上,按时间成本来评估才比较合理。

假如我们今天把房贷提前还了,虽然省下了一些利息,但我们的理财计划也会因此延迟开启。这中间的「时间成本」是多少呢?

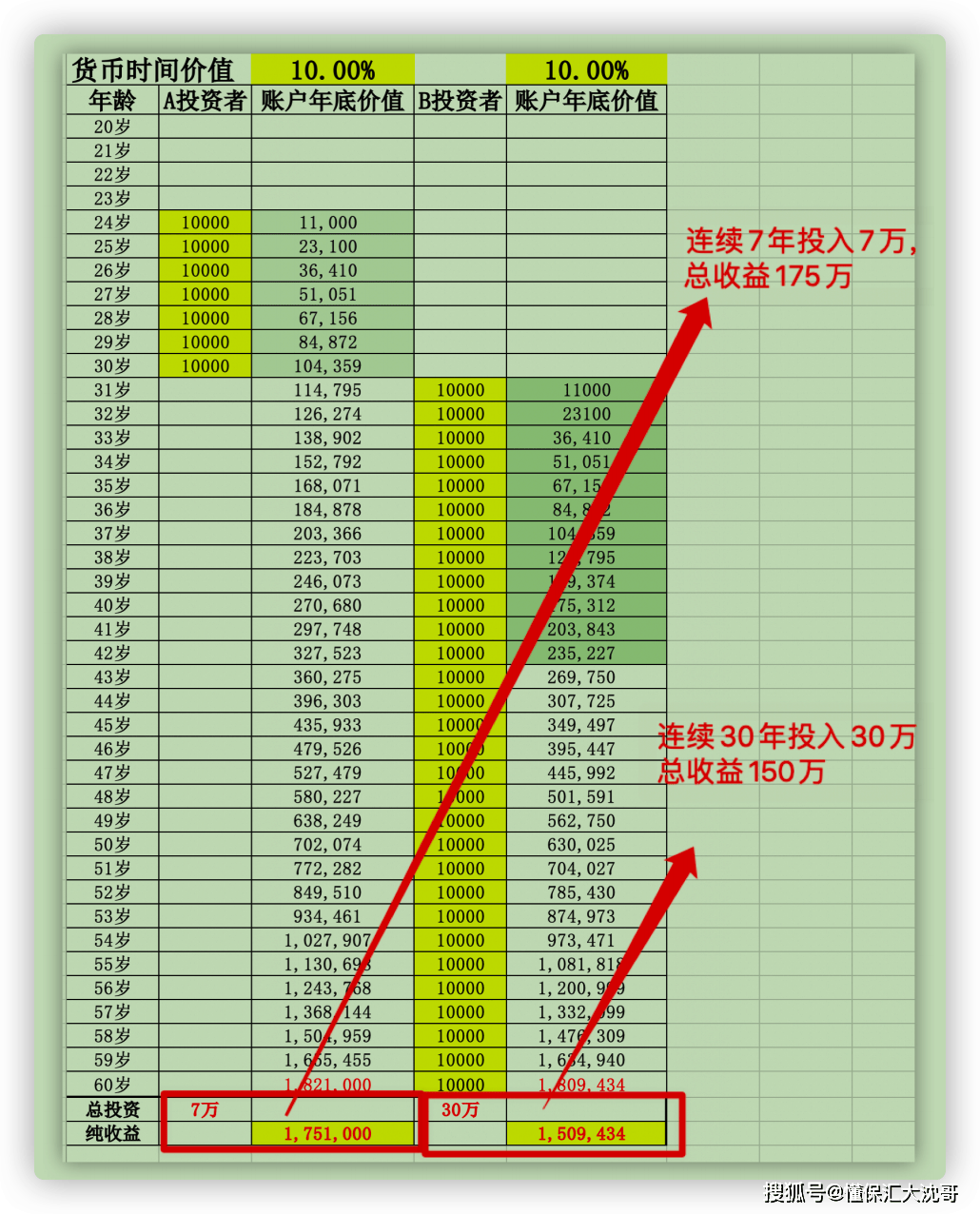

这里我用著名的“黄金七年”理论给大家解释:

如图所示,A、B两个投资者,投了同样的产品,可以看到,A投资者比B投资者早了7年投入,只用了7万(每年1万),长期下来收益达到了175万;而B投资者因为晚了7年投入,需要30年才能够达到接近A投资者的收益。

也就是说,同样的目标,同样的投资渠道,相同的收益率,越早开始,投入的资源更少,最终获得的收益还可能更高。

提前还房贷,虽然帮我们省下了部分利息,但也让我们的储蓄计划延后,最终不仅达成目标的时间推迟了几年,更是让我们储蓄的成本大大提高。

而假如不提前还房贷,房子一样是我们的,还能用多余的结余去开启储蓄计划,有更多时间去产生收益。

这样看下来,你还会觉得不提前还房贷而拿去理财是一件“很亏”的事情吗?

04

其实,要不要提前还房贷,没有标准答案。对于不同年龄段的个人或者不同阶段的家庭来说,选择都是不一样的,更没有对错之分。

不过,假如我们的家庭没有做好财务规划,对未来的现金流没有十足信心的话,谱蓝君的建议是房贷先缓缓。

毕竟,当下不提前还房贷,房子一样是我们的,我们还能用多余的结余去开启一个稳稳的安全感满满的未来。回想一下,我们买房的初心,不也正是希望给自己和家庭一个幸福美满的未来吗?

内容整理:懂保汇官方平台

懂保汇,致力于帮助用户解决关于保险的各种问题。从购买前的基础认知:产品百科、测评、比较,售前咨询等,到购买、保全、理赔等环节,助力大家在购买保险这件事上,先懂再买,买对保险。

懂保汇,贯彻先懂保,再投保的理念,帮助每一位消费者买的明白,买的放心。

评论