63年前买的信用社股金,整整6股,如今却只能换17元

新中国刚成立没几年时,老百姓们想要存钱取钱都不太方便,毕竟人民银行一般只在县里才可能会有,要铺到镇上或村里,运营成本太大了,国家根本没办法合理运营。而其他的当铺银号什么的,也慢慢被取缔,那老百姓想用钱,就成了老大难的问题。

这就导致国家不得不想办法解决这种困难。于是,农村合作信用社应运而生。

信用社股金的由来

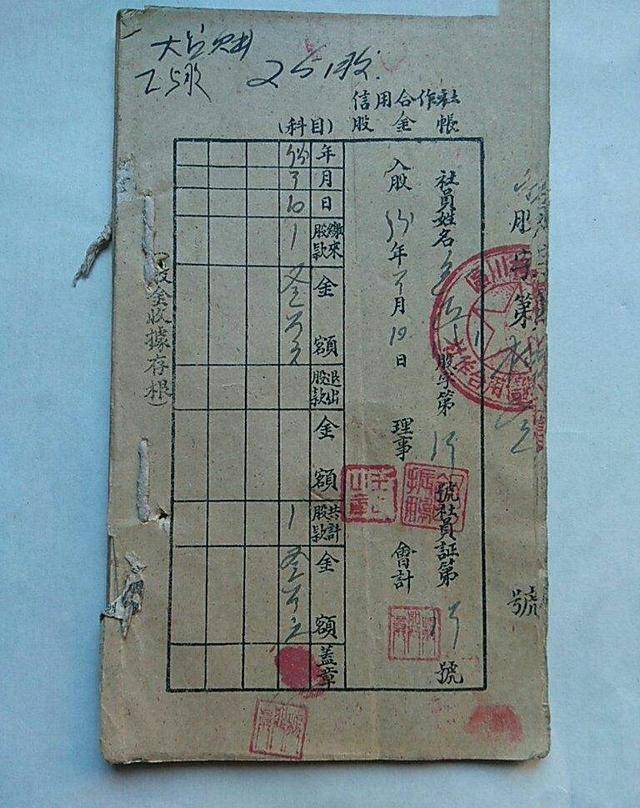

信用社是由人民银行支持,再由每个县或镇的成员自主入股成为社员组织资金,然后向需要贷款或存取款的老百姓提供服务,并承担相应的责任。在五六十年代时,每一个要入社的社员,都最少要买一股信用社股金做保障,没钱时可以用小米代替,一股最低为22斤小米。

后来大家手里都有一点余钱了,就直接交钱买股,一般根据各地政策不同,有的地方一元一股,有的地方两元一股,大家能买多少就买多少。购买了股金之后,会发放一张凭证给你,如果以后需要兑现,就直接拿着凭证和身份证明去当地的信用社兑付就行了。

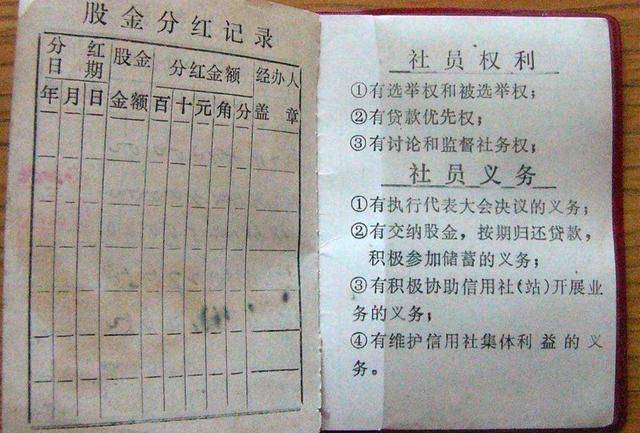

信用社股金的价值

从五十年代一直发展到现在,农村信用社也从农村合作性质变成了农村商业银行,当初的入社股金也发生了许多变化。在1951年制定的《信用社股金分红章程》中就明确规定,所有的入社股金是不以分红为原则的,更重要的是作为保障存在。如果一定要分红,也不能超过当年信用社盈利的百分之二十,或者不能超过该股金原价值的一年定期利息。

展开全文

如果持有信用社股金的社员不愿意再继续持股,也可以直接按原价退股。而之年国家又相继在1957年,1978年,1993年,1997年,2000年等各个重要年份发表过关于信用社股金分红原则的章程。总体来说都是可分配的分红比例越来越低,但是其盈利额越来越高。

而到2005年之后,之前所有的信用社股金购买金额,都将被替换成等额的现金存入该社员的账户,成为他的活期储蓄,而不能再进行兑付了。

还有一个比较鸡肋的问题就是,当初购买了小额信用社股金的社员们,可能在兑付股金的时候,其实多不了什么钱,而且加上通货膨胀,多的那点钱,完全跟以前购买股金时交的钱的价值不成正比。

63年前的6元信用社股金到底值多少钱

在63年前,也就是1957年,一位老人购买了6元钱的信用社股金,并将其保存了下来。要知道在1957年的6元钱,可就相当于我们现在的一千多块钱,毕竟那个时候一斤肉也才几毛钱。一个普通的农村人能拿出这么一笔钱也不算少了。

可是这位老人买了信用社股金后也没想着兑付,将这张凭证给收了起来,然后一放就放到了他去世。当老人去世后,他的侄女儿在收拾遗物时发现了这张股金凭证,因为并不懂当时那个年代这6元钱的股金代表什么,所以年纪也大了的倒女儿还挺激动的,认为这应该能够兑付一大笔现金。

等到她拿着这张凭证和老人的身份证明到了当地的信用社,想要办理6元的股金兑付时,银行也如实告知她已经将这笔钱存到了老人的名下,一共可以兑付现金17.39元。

当侄女儿听到只能兑付不到18元现金时都惊呆了,这6元的股金不仅没有升值,更是贬值了无数倍。要是她叔叔还在世知了这个消息,估计能气吐血。

不过也不怪银行,毕竟当初的6元股金,也就只等于6元人民币,不论再过多少年,6元始终是6元,银行可不会给你算通货膨胀。多出来的那11块钱,只不过是这6元钱存了几十年的利息罢了。

不过在失望过后,她也很快收拾好心情,决定放弃这6元股金的兑付。与其拿着这十多块钱,连一斤肉都买不回来,不如将这张股金证明保存起来。这张证明的价值都远远高于它的现金价值了。

旧时代的产物有何意义

其实除了像当初的信用社股金以外,还有什么养老保险金,20块钱一股,一般买个十股二十股,家里有钱的买多一点。大多都是给老人买的,等到几十年过去,再拿这个本本去当地的政府领养老金时,就会发现真到退钱的时候,就比成本多了一点点钱,完全没有什么意义。

但是当时购买这些东西,的确不是出于赚钱的目的,更多的是为了能有一份保障,这些东西毕竟不是以营利为目的的保险或基金,没什么钱赚也就很正常了。

参考资料:《农村合作社的历史变革》《农村信用社的机构特点》

评论